Contrôle fiscal: Les principaux écueils à éviter

Le contrôle fiscal est inhérent au caractère déclaratif du système fiscal en vigueur. Le renforcement qualitatif de la conformité fiscale volontaire de l’entreprise est la «voie royale» pour y faire face. Le «risque fiscal» existe pour toute entreprise. La gestion normale et courante de ce risque est donc fondamentale et ne doit pas être négligée, ni susciter des inquiétudes irrationnelles. Sans jamais pouvoir être absolue, la maitrise possible et nécessaire de ce risque devrait être un objectif permanent au sein de l’entreprise, avec des actions et des résultats appréciables en termes de transparence et de réduction maximale du coût inhérent à ce risque. A travers ce dossier, le but modeste de Challenge est de contribuer à une meilleure visibilité dans un domaine souvent perçu comme trop technique et réservé surtout aux experts. Certes, l’expertise est nécessaire. Néanmoins, l’impôt, outre ses aspects techniques importants, est avant tout le premier acte de citoyenneté, la première source de financement du «vivre ensemble» et donc de la concrétisation matérielle du contrat social. Connaitre les obligations et les droits, dans le domaine fiscal, est donc un pas nécessaire dans la construction de l’Etat de droit dont la dimension fiscale est fondamentale.

Réduire, voire maitriser le risque fiscal, commence par le renforcement de la conformité fiscale volontaire de l’entreprise. Cela commence par l’application effective et le respect des obligations fiscales qui sont à la fois des obligations comptables, des obligations déclaratives et des obligations de paiement spontané de l’impôt. Aussi, le rappel de ces obligations s’impose.

1. Les principales obligations comptables à ne pas négliger

Toute entreprise, personne morale ou personne physiques (revenus professionnels déclarés au régime du résultat net réel (RNR) ou au régime du résultat net simplifié (RNS) et revenus agricoles imposables), doit tenir une comptabilité régulière, c’est-à-dire conforme à la législation et à la réglementation en vigueur. C’est ce qui permet à l’administration fiscale (AF) d’exercer le contrôle fiscal (CF) sur place, à ne pas confondre avec le CF sur pièces (Voir encadré ci-contre pour ces deux notions). Depuis 2018, a été instaurée l’obligation de tenir une comptabilité sous format électronique. Et c’est surtout le cas des moyennes et des grandes entreprises. C’est là une évolution/adaptation naturelle du tissu économique marocain et du système fiscal aux nouvelles technologies de l’information et de la communication (NTIC). Par ailleurs, une exigence particulière est prévue dans le Code Général des Impôts (CGI) quant à l’établissement annuel des inventaires physiques et comptables de toutes les catégories de stocks. Le CGI prévoit pour les entreprises une obligation de facturer, avec une liste de mentions obligatoires à porter sur les factures ou toute autre pièce justificative (PJ) probante. D’ailleurs, l’une des conditions de déductibilité comptable et fiscale d’une charge est l’existence d’une facture ou PJ probante, portant les mentions obligatoires indiquées dans le CGI (Article 145-III). Des mentions spécifiques sont aussi prévues pour les cliniques, les contribuables pratiquant des tournées pour la vente directe de leurs produits (…), les contribuables, personnes physiques, soumis à l’IR selon le régime du RNS, et les contribuables n’ayant pas la qualité de commerçant. L’identifiant commun est une information clé qui doit être systématiquement mentionnée dans toutes les factures et documents en tenant lieu ainsi que dans toutes les déclarations fiscales. C’est aussi le cas de l’adresse électronique auprès d’un «prestataire de services de confiance», en vue de faciliter les échanges électroniques avec l’AF. Sont exclus de ces obligations fiscales, les personnes physiques dont le revenu professionnel est déterminé selon le régime de la contribution professionnelle unique (CPU) ou celui de l’auto-entrepreneur (AE).

Lire aussi | Les recettes fiscales progressent de 24,6% en janvier, à 30,79 MMDH

Concernant la déductibilité fiscale des dépenses, le CGI prévoit une condition de forme et de fond, c’est-à-dire l’existence d’une écriture comptable justifiée physiquement par une facture ou toute PJ probante et la matérialité effective de l’opération d’achat. En effet, «tout achat (…) doit être réellement réalisé et doit être justifié par une facture régulière et probante établie au nom de l’intéressé». La déduction fiscale peut être remise en cause par l’AF si la facture est émise par une entreprise inactive ou en situation fiscale irrégulière. Plus grave encore, même les exonérations ou dérogations fiscales peuvent être remises en cause. L’AF met à la disposition des contribuables, sur son site électronique, une liste des numéros d’identification fiscale des fournisseurs défaillants, régulièrement mise à jour. Sont aussi concernés par cette obligation afférente à la justification des dépenses, les contribuables personnes physiques dont les revenus professionnels sont déterminés selon le régime de la CPU.

S’agissant des entreprises non résidentes ayant au Maroc une activité permanente et dont le siège est situé à l’étranger, elles doivent tenir, au lieu de leur principal établissement au Maroc, la comptabilité de l’ensemble de leurs opérations effectuées au Maroc. Est prévue la tenue obligatoire d’un livre journal et d’un livre d’inventaire cotés et paraphés par le Tribunal de commerce ou visés par l’AF. Quant aux sociétés non résidentes ayant opté pour l’imposition forfaitaire, en matière d’IS, elles doivent tenir : un registre des encaissements et des transferts ; un registre des salaires et un registre des honoraires et autres rémunérations allouées à des tiers. Par ailleurs, les documents comptables obligatoires (factures, tickets de caisse, PJ des dépenses et des investissements, grand livre, livre d’inventaires, livre journal…) doivent être conservés pendant 10 ans au lieu d’imposition. En cas de perte ou de destruction de ces documents, les contribuables concernés doivent informer l’AF dans un délai de 15 jours, prolongé à 30 jours en cas de force majeure. De manière générale, la première condition de déductibilité comptable et fiscale d’une charge est le lien normal avec l’exploitation/activité de l’entreprise. S’il s’agit d’une dotation aux amortissements, en plus de ce lien, l’élément immobilisé, concerné par la dotation aux amortissements, doit figurer comptablement et physiquement au sein de l’actif de l’entreprise.

2. Les erreurs fatales à éviter

Les erreurs et irrégularités, même involontaires, peuvent mener à un «rejet de comptabilité» en cas de CF sur place. C’est une situation très grave où l’entreprise se retrouve totalement désarmée comptablement et fiscalement. Ces erreurs ou irrégularités sont au nombre de sept, comme les «sept jours de la semaine». Il s’agit du : défaut de présentation d’une comptabilité conforme à la législation et à la réglementation en vigueur ; l’absence des inventaires obligatoires ; la diminution/minoration des achats et/ou des ventes dont la preuve est établie par l’AF ; les erreurs, omissions et inexactitudes graves et répétées, constatées dans la comptabilisation des opérations ; l’absence de PJ privant la comptabilité de toute valeur probante ; la non comptabilisation d’opérations effectuées par le contribuable ; la comptabilisation d’opérations fictives. En l’absence d’irrégularité grave, l’AF ne peut remettre en cause la comptabilité de l’entreprise que si elle apporte la preuve de l’insuffisance des chiffres déclarés, notamment à travers des «recoupements», c’est-à-dire des informations puisées notamment dans la comptabilité des fournisseurs et/ou des clients de l’entreprise. De même, en cas de «liens de dépendance» établis, l’AF peut procéder à des rectifications et à des réintégrations. C’est aussi le cas des dépenses injustifiées par des entreprises étrangères ayant une activité permanente au Maroc. Enfin, certaines opérations constitutives d’un abus de droit ne sont pas opposables et peuvent être écartées par l’AF.

Lire aussi | Agriculture: Une refiscalisation plus formelle que réelle

3. L’obligation de communiquer des informations à l’administration fiscale

Outre le risque de se voir appliquer des sanctions fiscales en cas de non communication d’informations demandées par l’AF, l’entreprise réfractaire risque d’être inscrite dans une «liste grise». En effet, l’AF peut demander des documents ayant une incidence fiscale à des personnes physiques et à des personnes morales de droit public ou privé. Cette demande peut aussi être adressée à des administrations fiscales d’autres Etats ayant conclu avec le Maroc des conventions relatives à un échange de renseignements à des fins fiscales. Un traitement fiscal spécial est prévu pour les entreprises réalisant des transactions avec des entreprises situées hors du Maroc et ayant avec lesdites entreprises des liens de dépendance. Ces entreprises doivent communiquer à l’AF, par procédé électronique, la documentation relative à la politique de prix de transfert (fichier principal et fichier local). A défaut de communication de la documentation demandée, le lien de dépendance est supposé établi. En fait, avec l’accroissement des activités financières, au niveau international, tout un arsenal de contrôle a été mis en place afin de prévenir les risques de fraude fiscale à caractère international.

4. Rapport de l’entreprise avec les clients et les fournisseurs

Première règle d’or : «ne pas nager en eaux troubles». Eviter tout fournisseur qui refuse de délivrer des factures et tout client qui souhaite acheter sans facture. Le radar du fisc est braqué sur les flux entre l’entreprise et son environnement externe, en termes d’entrées et de sorties. Ainsi, pour illustrer ces flux, une entreprise commerciale achète des produits pour les revendre sans transformation. Là, le contrôle des flux est assez simple. La quantité achetée doit être égale à la quantité vendue plus la variation des stocks. La situation est relativement plus complexe dans le secteur industriel où il y a transformation des matières achetées. Mais là aussi, tenant compte des processus de production, une équation est possible entre les quantités de matières achetées et transformées et les produits fabriqués et vendus, avec des corrections en termes de chutes et de déchets (…). Par contre, pour le secteur des services, d’autres démarches sont appliquées. A titre d’exemple, pour un hôtel, parmi les indicateurs, figurent la taxe de séjour, les statistiques relatives au taux de remplissage des hôtels, des nuitées, les services des agences de voyage intermédiaires (…).

5. Postes comptables à surveiller

La gestion des stocks est l’un des postes à surveiller de très près. L’inventaire comptable doit être périodiquement comparé avec l’inventaire physique. L’AF fiscale dispose d’un droit de constatation qui peut être exercé à tout moment, de manière inopinée, c’est-à-dire immédiatement après remise d’un avis de constatation par les agents assermentés. Le droit de constatation ne donne pas lieu à des redressements/rectifications des bases d’imposition, mais peut être un acte déclencheur du CF sur place. En effet, outre les factures, livres, registres et autres documents professionnels, l’exercice du droit de constatation par l’AF peut porter matériellement sur les éléments physiques de l’exploitation pour rechercher les manquements aux obligations comptables et fiscales. Les constatations consignées dans un procès verbal peuvent être opposées au contribuable dans le cadre d’un CF sur place. Outre la gestion des stocks, les dépenses relatives aux «frais de mission et réception» peuvent être examinées à la loupe. Le fisc sait très bien que ces dépenses font souvent l’objet de pratiques abusives. C’est aussi le cas de certains actifs tels que les véhicules de personnes immobilisés et amortis mais utilisés pour des besoins autres que professionnels (abus de biens sociaux). Il en est de même des prestations de services sous forme d’études réalisées par des «tiers» et sans aucun impact réel sur l’entreprise. L’AF procède à l’identification fiscale des «tiers prestataires de services» et vérifient si, tout au moins, une retenue à la source (RAS) a été effectuée au titre des rémunérations versées à ces «tiers».

Lire aussi | Agriculture: Une refiscalisation plus formelle que réelle

6. La régularité du dépôt des déclarations fiscales est l’un des principaux signes de la conformité fiscale volontaire

Le défaut de déclaration ou le dépôt tardif des déclarations sont à éviter car pouvant impacter négativement «l’image fiscale» de l’entreprise à l’égard de l’AF. Ainsi, pour une entreprise, personne morale assujettie à l’IS, et même exonérée de l’impôt, la déclaration du résultat fiscal (RF) doit être faite dans les 3 mois qui suivent la date de clôture de chaque exercice comptable. A cette déclaration, doivent être jointes les pièces annexes dont la liste est établie par voie réglementaire, ainsi que d’un état des ventes indiquant l’identifiant commun (IF) de l’entreprise par client. Les entreprises à prépondérance immobilière non cotées en bourse doivent joindre à la déclaration du RF, la liste nominative de l’ensemble des détenteurs d’actions ou parts sociales. Il en est de même des groupements d’intérêt économique (GIE) qui doivent joindre à la déclaration du RF l’état de répartition du résultat net entre les membres. Spécifiquement, les sociétés non résidentes imposées forfaitairement doivent produire avant le 1er avril de chaque année une déclaration du chiffre d’affaires (CA). De même, lesdites sociétés non résidentes, n’ayant pas d’établissement au Maroc, sont tenues de déposer une déclaration du RF, au titre des plus values résultant des cessions des valeurs mobilières réalisées au Maroc.

En cas de RF nul ou déficitaire, les sociétés sont tenues de joindre à leur déclaration un état explicatif de l’origine du déficit ou du résultat nul déclaré. En cas de transfert des immobilisations corporelles, incorporelles et financières entre des sociétés membres d’un groupe, la société mère doit déposer une «demande d’option», accompagnée de la liste des sociétés membres du groupe et produire une copie de l’acte constatant l’accord des sociétés pour intégrer le groupe. Le CGI prévoit un traitement particulier en cas de changement dans la composition du groupe (article 20 bis du CGI).

Tout transfert de siège social ou changement de domicile fiscal doit faire l’objet d’une déclaration dans un délai de 30 jours suivant la date du transfert ou changement. De même, toute cessation, cession, fusion, scission ou transformation juridique de l’entreprise, doit être déclarée dans un délai de 45 jours. La loi de finances de l’année 2018 a introduit la possibilité d’une «déclaration de cessation temporaire d’activité», dans le mois qui suit la date de clôture du dernier exercice, pour une période de 2 exercices renouvelable pour un seul exercice. En cas de reprise d’activité, l’entreprise doit aviser l’AF par lettre d’information dans le délai d’un mois, à compter de la date de reprise d’activité.

En cas de rémunérations allouées à des tiers, une déclaration y afférente doit être déposée, selon le modèle défini par l’AF, dans le même délai que celui de la déclaration du RF et du CA. En cas de versement, de mise à disposition ou inscription en compte des produits des actions sociales, parts sociales et revenus assimilés et bénéfices des établissements des sociétés non résidentes, une déclaration desdits produits (…) doit être souscrite avant le 1er avril de chaque année. Il en est de même de la déclaration des produits de placement à revenu fixe et des revenus des certificats de sukuk. Lorsqu’il s’agit de rémunérations versées à des personnes non résidentes, leur déclaration doit être faite simultanément avec la déclaration du RF ou du revenu global, avec toutes les informations prévues par le CGI. De même, les personnes morales de droit public ou privé, ainsi que les personnes physiques dont les revenus professionnels sont déterminés selon le régime du RNR ou du RNS ayant versé des revenus fonciers à des personnes physiques (particuliers), doivent souscrire une déclaration au titre desdits revenus versés, avant le 1er mars de chaque année.

Lire aussi | Réformes douanières et fiscales. Les nouvelles obligations et exonérations pour 2025

Par ailleurs, compte tenu de la mondialisation/globalisation économique et financière, le risque fiscal n’est plus limité dans les frontières étatiques. Ainsi, afin de pouvoir faire face à cette dimension internationale du risque fiscal, de plus en plus importante, le Maroc, à l’instar de nombreux autres Etats, s’est engagé, à travers des conventions fiscales internationales, à mettre en place des mécanismes d’échange d’informations ayant une incidence fiscale. L’introduction de la «déclaration pays par pays» dans le CGI, en 2020, inaugure cette nouvelle approche et constitue une réponse aux défis que pose la lutte contre la fraude et l’évasion fiscale, au niveau international (Article 154 ter du CGI). En effet, ce nouveau dispositif fiscal impose à certaines entreprises, l’obligation d’une «déclaration pays par pays», à déposer auprès de l’AF, dans les 12 mois suivant la clôture de l’exercice comptable par procédé électronique. Plus précisément, cette obligation s’applique à toute entreprise (…) : réalisant un CA annuel hors taxe, consolidé, égal ou supérieur à 8 172 500 000 DH, au titre de l’exercice précédant celui de la déclaration, et n’est détenue directement et indirectement par aucune autre entreprise située au Maroc ou hors du Maroc ; ou détenant, directement ou indirectement, une participation dans une ou plusieurs entreprises ou établissements situés hors du Maroc, qui la rend tenue d’établir des états financiers consolidés, conformément aux normes comptables applicables ou qui serait tenue de le faire si ses titres étaient admis à la cote de la bourse des valeurs au Maroc. C’est aussi le cas de toute entreprise assujettie à l’IS qui est détenue directement ou indirectement par une entreprise située dans un Etat qui n’exige pas le dépôt de la «déclaration pays par pays» et qui serait tenue au dépôt de cette déclaration si elle était située au Maroc ; est détenue directement ou indirectement par une entreprise située dans un Etat avec lequel le Maroc n’a pas conclu un accord comportant des dispositions relatives à l’échange de renseignements à des fins fiscales ; ou a été désignée à cette fin par le groupe d’entreprises multinationales auquel elle appartient et en a informé l’AF. Il en est de même pour toute entreprise soumise à l’IS au Maroc, détenue directement ou indirectement par une entreprise située dans un Etat ayant conclu avec le Maroc un accord portant sur l’échange de renseignements à des fins fiscales, et dans lequel cette entreprise est tenue de déposer une «déclaration pays par pays», en vertu de la législation en vigueur audit Etat ou qui serait tenue de déposer cette déclaration si elle était située au Maroc, lorsqu’elle est informée par l’AF de la défaillance dudit Etat en matière d’échange, défaillance due à la suspension de l’échange automatique ou à la négligence persistante de la transmission automatique au Maroc des «déclarations pays par pays» en sa possession.

Ce dispositif est en fait récent et son application effective nécessite certainement un processus de mise en œuvre pour le rendre effectif, en particulier la formation de ressources humaines qualifiées et expérimentées. Son introduction dans le corpus législatif traduit surtout une prise de conscience du risque fiscal international et une volonté d’adaptation urgente et de maitrise d’une réalité économique et fiscale transfrontalière à laquelle fait face tout pays ayant opté pour une ouverture sur l’économie mondiale et pour une politique intensive d’attraction des investissements privés étrangers.

De même, en 2025, un nouveau pas a été franchi en vue d’appréhender les «gains de jeux de hasard par internet de source étrangère». Des recettes certes aléatoires mais qui, auparavant, échappaient à l’impôt. Ces «gains» sont versés par des établissements de crédit ou organismes assimilés ou toute autre personne intermédiaire qui doivent effectuer une retenue à la source (RAS) au taux de 30%. A cela s’ajoute l’obligation de «déclaration des gains de jeux de hasard par internet de source étrangère» par ces mêmes entités ayant effectué la RAS.

Par ailleurs, l’entreprise dispose de ressources humaines et donc verse des traitements, salaires, indemnités et autres rémunérations qui sont des charges comptables fiscalement déductibles dans la détermination du RF. A ce titre, l’entreprise a l’obligation d’effectuer des RAS à verser au Trésor public, le mois suivant celui desdites RAS. Et, chaque année, avant le 1er mars, une déclaration récapitulative des traitements et salaires doit être déposée, comportant toutes les informations permettant d’identifier aussi bien l’entreprise-employeur que les bénéficiaires desdits traitements et salaires versés.

En matière de TVA, l’entreprise en tant que «redevable légal», joue en fait un rôle d’intermédiaire entre le contribuable réel qu’est le consommateur final et le Trésor public à qui est versée la taxe collectée, après déduction de la TVA récupérable. La déclaration périodique de la TVA est mensuelle ou trimestrielle, avec des pièces annexes comprenant des informations sur les déductions opérées. Ce qui constitue là aussi une «mine d’or» en matière d’informations peuvent être exploitées par le système d’information de l’AF. En cas d’activités multiples traitées différemment en matière de TVA, l’entreprise doit souscrire chaque année une «déclaration de prorata». Pour certains secteurs, tels que l’agro-alimentaire, un régime spécial est prévu (TVA non apparente). C’est le cas des légumineuses, fruits et légumes non transformés, d’origine locale, destinés à la production agro-alimentaire vendue localement et du lait non transformé, d’origine locale, destiné à la production des dérivés de lait (…) vendus localement. Pour ces activités, est prévue une «déclaration du pourcentage de récupération», à déposer avant l’expiration des deux mois suivant la clôture de l’exercice.

Lire aussi | Régularisation fiscale: voici les chiffres officiels de l’Office des Changes

Les LF des années 2024 et 2025 ont instauré de nouvelles obligations pour les fournisseurs de services à distance non résidents. En effet, à défaut d’accréditation d’un représentant fiscal, au niveau local, toute personne non résidente qui fournit des prestations de services à distance et de manière dématérialisée, doit s’enregistrer sur la plateforme électronique et obtenir un identifiant fiscal (IF). Il en est de même de la déclaration trimestriel du CA réalisé au Maroc. Est aussi prévue l’obligation de la tenue d’un registre de prestations (…), à conserver pendant 10 ans. Les modalités d’application devront être précisées par voie réglementaire.

Un autre segment en matière d’obligations fiscales déclaratives ne doit pas être oublié. Il s’agit de la fiscalité locale dont la négligence peut «parasiter» la gestion comptable et fiscale de l’entreprise. Et c’est en particulier le cas de la Taxe professionnelle et de la Taxe des services communaux dont la base de calcul (valeur locative) peut changer d’un exercice comptable à un autre. En cas de changement, une déclaration des modifications doit être souscrite avant le 1er février de chaque année.

Enfin, il y a lieu de préciser que quasiment toutes les déclarations fiscales doivent être effectuées par voie électronique. L’AF a d’ailleurs été au Maroc, dès le début, à l’avant-garde de la dématérialisation/numérisation/digitalisation de ses services. Ce qui lui permet aujourd’hui de passer à une nouvelle phase de traitement méthodique et intelligent (Big data) des informations et des données collectées et stockées, aussi bien auprès des contribuables à travers leurs déclarations qu’à travers d’autres sources accessibles. C’est ce qui permet à l’AF de cibler des cas de défaillances et de mener des opérations de «vérification de la situation d’ensemble» des personnes physiques en comparant les revenus déclarés ou non avec les dépenses effectives regroupées.

7. Payer l’impôt dans les délais est un critère de «bonne image fiscale» de l’entreprise

La régularité des paiements spontanés de l’impôt dans les délais est l’un des principaux indicateurs de la conformité fiscale volontaire, en plus des déclarations fiscales. C’est notamment le cas de l’IS dont le paiement est, en général, effectué par acompte trimestriel, sur la base des résultats de l’exercice comptable antérieur. Après clôture de l’exercice comptable, l’entreprise est appelée à reprendre le cycle des acomptes trimestriels, tout en versant, éventuellement, le reliquat dû, au titre du dernier exercice comptable. Si le total des acomptes déjà versé est supérieur à l’impôt dû, l’entreprise a le droit d’imputer l’excédent versé sur les acomptes trimestriels de l’exercice en cours.

En matière de TVA, déclaration périodique (mensuelle ou trimestrielle) et paiement de la taxe due se font simultanément, à moins que la TVA collectée soit inférieure à la TVA récupérable (crédit TVA).

En matière d’IR prélevé à la source, le versement des RAS s’effectue le mois qui suit le prélèvement, aussi bien pour le personnel permanent ou occasionnel que pour les prestataires ne faisant pas partie du personnel permanent de l’entreprise. De même, en cas de distribution des dividendes, mise à disposition ou inscription au compte au profit des actionnaires de l’entreprise, l’impôt retenu à la source doit être versé le mois qui suit celui du prélèvement. Tout oubli ou négligence d’un paiement spontané doit faire l’objet d’un recouvrement par voie de rôle par l’AF. Ce mode de recouvrement, à l’instar de la relance pour défaut de déclaration, peut entacher négativement «l’image fiscale» de l’entreprise et la situer dans la «zone fiscale grise».

Ainsi, à travers ces exemples, aussi bien en matière de déclarations fiscales que des paiements spontanés de l’impôt, l’entreprise a tout intérêt à mettre en place, dans son système d’information, un «calendrier fiscal électronique» permettant d’assurer le suivi, d’alerter automatiquement en cas d’oubli et de prévenir les défaillances face aux obligations fiscales. Sur la base de ce «calendrier», l’entreprise pourra ainsi avoir une meilleure visibilité, maitriser le risque fiscal et mieux apprécier la «charge de l’impôt» dans sa globalité, en tant que variable non négligeable dans le processus d’analyse des coûts au sein de l’entreprise.

8. Le principe de cohérence fiscale

Souscrire les déclarations fiscales régulièrement et dans les délais est une bonne chose. Il en est de même du paiement spontané de l’impôt. Encore faut-il veiller à ce que les déclarations fiscales déposées présentent une cohérence globale. C’est d’ailleurs la première tâche de l’AF à travers le «contrôle fiscal sur pièces» qui consiste en un examen systématique du contenu des déclarations fiscales. Le processus de cet examen a été en grande partie dématérialisé. Au niveau de l’entreprise, des rapprochements et croisements sont nécessaires en termes de «tests de cohérence». C’est là un exercice qui doit permettre à l’entreprise de renforcer son «assurance» quant à la qualité de son système d’information comptable et des informations produites par ce système, en rapport avec les déclarations fiscales. Ainsi, à titre d’exemples, il y a lieu de rapprocher les chiffres contenus dans les déclarations souscrites en matière de TVA, avec le chiffre d’affaires annuel hors taxe figurant dans les annexes à la déclaration du RF et du CA (bilans…), avec les réajustements nécessaires, selon le régime de TVA adopté. C’est aussi le cas du montant de la «masse salariale» indiqué dans la déclaration annuelle récapitulative des traitements et salaires et le montant des «frais de personnel» figurant dans les annexes à la déclaration du RF et du CA. Le CGI permet à l’entreprise de souscrire des «déclarations rectificatives», de manière spontanée, en cas de constatation d’erreurs.

Lire aussi | L’amnistie fiscale sur les avoirs liquides : la dernière chance pour éviter des sanctions sévères

Par ailleurs, en cas de RF nul ou déficitaire, l’état explicatif de l’origine du déficit ou du RF nul ne doit pas être négligé. Ce n’est pas une simple formalité. C’est déjà un «autocontrôle» de l’entreprise et les arguments évoqués dans l’état explicatif doivent être clairs et convaincants pour éloigner le «radar du CF». A titre d’exemples, parmi les arguments plausibles, vérifiables et recevables, il y a lieu de citer les nouveaux investissements de l’entreprise qui impactent automatiquement le RF. Dans ce cas, il est aisé de démontrer l’origine du déficit qui se situe dans l’importance des dotations aux amortissements. Il s’agit là d’un évènement exceptionnel et positif aussi bien pour l’entreprise que pour l’AF et la collectivité, dans la mesure où l’acte d’investir va générer un accroissement de la richesse, de l’emploi et plus de recettes fiscales à court et moyen terme. Par ailleurs, toute entreprise dépend d’un environnement interne et externe. De ce fait, les résultats peuvent être influencés par des évènements imprévus, une défaillance de l’un des principaux clients ou fournisseurs (…) ; par un arrêt d’activité (grève); par une rupture de stocks ; par une catastrophe naturelle ou autre évènement imprévisible (inondation, incendie, vol, coupures de courant, pannes,…). La récente pandémie due au Covid-19 illustre bien ce genre d’évènements, appelés à être certainement plus fréquents dans l’avenir, avec les risques de multiplication des conflits géopolitiques mondiaux et les conséquences inhérentes au réchauffement climatique. Certains secteurs sont plus exposés que d’autres. C’est notamment le cas des activités dépendant directement ou indirectement de l’agriculture et du tourisme. Inversement, une entreprise, créée depuis longtemps, qui se déclare constamment déficitaire, qui ne procède pas à des investissements, et dont le patrimoine des associés ne cesse de croitre, avec un «train de vie» qui reflète une parfaite aisance (…), est automatiquement dans le collimateur de l’AF.

Les recettes fiscales complémentaires du contrôle fiscal (2023)

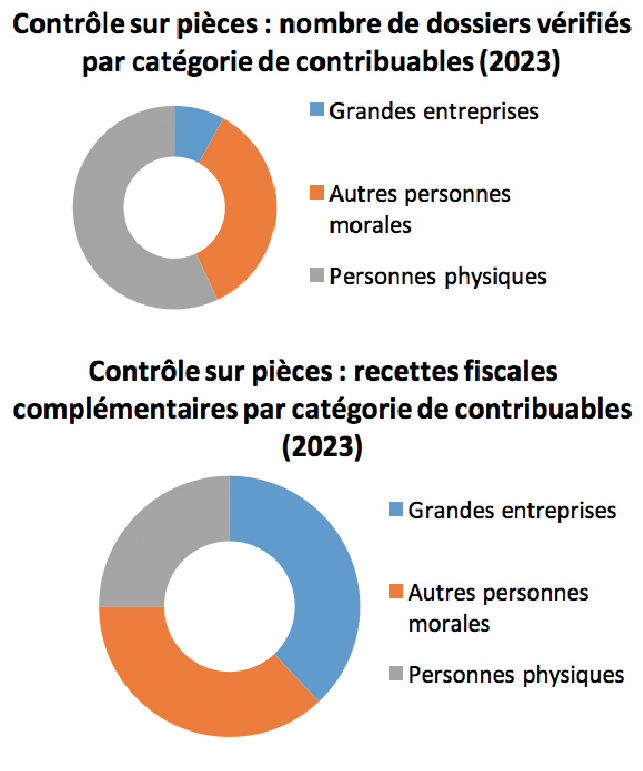

Le contrôle sur pièces, effectué en grande partie de manière dématérialisée dans le module «Système intégré de taxation» (SIT) permet de générer automatiquement les défaillances des contribuables. Ainsi, en 2023, 55 596 dossiers ont fait l’objet d’un contrôle sur pièces, en progression de 17% par rapport à 2022, avec 57% de personnes physiques.

Le contrôle sur pièces a ainsi pu générer une recette complémentaire d’un montant de 5 477 millions de DH, en hausse de 13% par rapport à 2022. Dans cette recette fiscale complémentaire, les grandes entreprises (GE) et les autres personnes morales y représentent respectivement 38% et 37% de ces droits. Les personnes physiques y représentent 25%.

Le contrôle sur place, en 2023, a généré une recette de 5 800 millions de DH, avec une hausse de 4% en droit recouvrés, par rapport à 2022. Le nombre de dossiers est passé de 5 215 à 5 793, soit une hausse de 11%.

Par nature de contrôle sur place, les vérifications ponctuelles de comptabilité représentent 26% (contre 38% en 2022) et les vérifications générales, 74% (contre 62% en 2022). Par type de contribuable, les personnes morales représentent 81% et les personnes physiques 19%.

Ainsi, en 2023, le contrôle sur pièces et le contrôle sur place ont permis de générer des recettes fiscales complémentaires d’un montant global de 11 277 millions de DH, soit presque 6% du montant net global des recettes fiscales, en 2023.

Source : rapport annuel de la DGI, 2023

Les charges comptables non déductibles fiscalement

Dans le traitement fiscal des charges de l’entreprise, il y a lieu de veiller en particulier à la réintégration extracomptable des charges comptabilisées mais fiscalement non déductibles, lors du passage du résultat comptable (RC) au résultat fiscal (RF). D’ailleurs, parmi les annexes jointes à la déclaration du RF et du CA, figure un tableau descriptif des opérations extracomptables effectuées pour passer du RC au RF. La liste des «charges fiscalement non déductibles» est prévue dans le CGI (Article 11). Tout d’abord, c’est le cas de toute charge n’ayant pas de lien avec l’activité/exploitation de l’entreprise, ou bien non justifiée par une facture conforme ou toute autre pièce justificative probante, ou bien n’ayant pas un lien avec une opération réelle, effective et matérielle. C’est aussi le cas des dépenses ayant un caractère de libéralité. La nature de toute entreprise n’étant pas caritative. Il en est de même des amendes, pénalités et majorations de toute nature. Ce n’est pas à la collectivité de prendre en charge les erreurs et incivilités commises par les responsables des entreprises. De même, ne sont pas déductibles fiscalement les dépenses dont le montant est supérieur à 5 000 DH par jour et par fournisseur, dans la limite de 50 000 DH par mois et par fournisseur, et dont le mode de règlement/paiement n’est pas traçable. Enfin, c’est naturellement aussi le cas de l’IS ou l’IR (revenus professionnels au régime du RNR ou du RNS). Il en est de même de la contribution pour l’appui à la cohésion sociale et de la contribution sociale de solidarité sur les bénéfices et les revenus. A noter que le déficit peut être reporté jusqu’au 4ème exercice comptable qui suit l’exercice déficitaire, à l’exception du déficit correspondant aux amortissements régulièrement comptabilisés et dont le report n’est pas limité dans le temps.

Par ailleurs, la déductibilité fiscale de certaines charges est conditionnée. C’est le cas des «cadeaux publicitaires» dont la valeur unitaire ne doit pas dépasser 100 DH et qui doivent porter le sigle de l’entreprise, la marque, le nom ou la raison sociale. Les dons en argent ou en nature sont fiscalement déductibles lorsqu’il s’agit des bénéficiaires explicitement prévus dans le CGI (Article 10). De même, la déductibilité fiscale des dotations aux provisions est sévèrement conditionnée et contrôlée par le «radar du CF». Ainsi, à titre d’exemple, la déduction fiscale de la provision pour créance douteuse est conditionnée par l’introduction d’un recours judiciaire dans un délai de 12 mois, suivant celui de sa constitution. Pour les prêts accordés au personnel, sans intérêts ou à taux d’intérêt réduit, la différence est considérée comme un avantage à intégrer dans le salaire, base de calcul de la retenue à la source, en matière d’IR. C’est aussi le cas des avantages en nature accordés sous forme de logement de fonction, de véhicule personnel, de prise en charge des frais de scolarité des enfants….

TVA : opérations exclues du droit à déduction

D’après le CGI (Article 106), la TVA n’est pas récupérable dans certains cas. C’est d’abord le cas des achats de biens, produits, matières et services non utilisés pour les besoins de l’exploitation ou non justifiés par des factures conformes. Ce qui est tout à fait logique. Il en est de même des immeubles et locaux non liés à l’exploitation. C’est aussi le cas : des véhicules de transport à usage individuel et des frais y afférents ; des produits pétroliers non utilisés comme combustibles, matières premières ou agents de fabrication (…) ; les achats et prestations ayant un caractère de libéralité ; les frais de mission, de réception ou de représentation (…) ; les prestations de services rendues par les agents démarcheurs ou courtiers d’assurances (…) ; et les dépenses dont le montant est supérieur à 5 000 DH par jour et par fournisseur, dans la limite de 50 000 DH par mois et par fournisseur, dont le mode de paiement n’est pas traçable.

Ne pas confondre contrôle fiscal sur pièces et contrôle fiscal sur place

Le Contrôle fiscal (CF) sur pièces est une activité administrative permanente de l’AF, basé d’abord sur l’examen des déclarations fiscales déposées, leur rapprochement/croisement, et l’analyse de leur contenu, avec l’exploitation d’informations puisées dans diverses sources internes et externes à l’AF. Actuellement, une partie importante de ces travaux est dématérialisée. Le traitement automatique des informations contenues dans les déclarations ressemble à un «tamis» ou «filtre» qui permet de détecter et d’isoler les déclarations fiscales entachées d’erreurs, d’insuffisances ou d’incohérences, pour un examen plus approfondi. Jusque là, le CF est exercé «sur pièces» et dans le respect des procédures administratives internes de l’AF.

Par contre, le CF sur place est une vérification de la comptabilité au sein de l’entreprise concernée et sur la base de procédures fiscales rigoureusement définies dans le CGI. Néanmoins, le CF sur pièces est souvent une étape préalable qui a déjà permis à l’AF de constater des signes d’irrégularité et d’in-conformité fiscale, et donc de mieux cibler les contribuables présentant un risque fiscal présumé.

La dématérialisation du processus de programmation du CF sur place, fondée sur la gestion du risque fiscal, permet de mieux cibler les «entreprises à risques», tout en renforçant le principe d’équité et de transparence dans les rapports entre l’AF et les contribuables.

Ainsi, le contrôle au sens large de l’AF se déroule sur plusieurs phases : détection des contribuables défaillants en matière d’obligations déclaratives et/ou de paiement d’impôt, en vue de leur relance et de leur régularisation «assiette» ; contrôle sur pièces, en vue de détecter dans les déclarations fiscales déposées des erreurs, insuffisances et incohérences ; contrôle sur place portant sur la comptabilité de l’entreprise, en vue de s’assurer de la sincérité effective du contenu des déclarations déposées. Le contrôle sur pièces donne lieu à des régularisations d’assiette sans droit à la prescription acquisitive ; le contrôle sur place aboutit en général à des rectifications des bases d’imposition déclarées et a pour objectifs de : lutter contre la fraude fiscale ; contribuer au développement de la conformité fiscale volontaire ; et optimiser les recettes fiscales.

{kind=link}

{kind=link}