Portées par des vents favorables, les banques marocaines sont à l’aube de l’une des périodes les plus fastes de leur histoire. Les grands projets d’infrastructures prévus dans le pays, conjugués à un environnement opérationnel plus propice, leur permettent d’entrevoir l’avenir avec une bonne dose d’optimisme et de confiance.

Dans une analyse d’Attijari Global Research (AGR), rendue publique en septembre dernier, il est fait état d’une reprise solide, soutenue par la croissance des crédits à l’équipement, une gestion plus prudente des risques et un environnement économique en mutation durant la période 2024-2026.

Le constat vient d’être appuyé par une étude de Fitch Ratings, mise en ligne le 15 janvier, confirmant que la forte rentabilité des banques marocaines devrait se poursuivre en 2025 et 2026, grâce à un environnement opérationnel de plus en plus favorable, à la création d’activité et à une croissance économique dépassant la moyenne de la région MENA.

Rentabilité et résilience

D’après les analystes d’AGR, l’une des forces du secteur réside dans sa capacité à générer des bénéfices robustes. En effet, le secteur va enregistrer une croissance des bénéfices agrégés de 9,9% en 2024, avec un taux de croissance annuel moyen (TCAM) de 7,5% sur la période 2024-2026, atteignant 19,1 milliards de dirhams en 2026.

Lire aussi | Tourisme, banques, call centers : Découvrez les secteurs qui recrutent le plus au Maroc

En plus de la grande rentabilité, l’exercice de macro-stress test de solvabilité continue de montrer la résilience du secteur bancaire face aux scénarii de chocs simulant une forte détérioration des conditions économiques, le ratio de liquidité à court terme demeurant supérieur au minimum réglementaire, souligne le Comité de Coordination et de Surveillance des Risques Systémiques (BAM, AMMC, ACAPS et MEF).

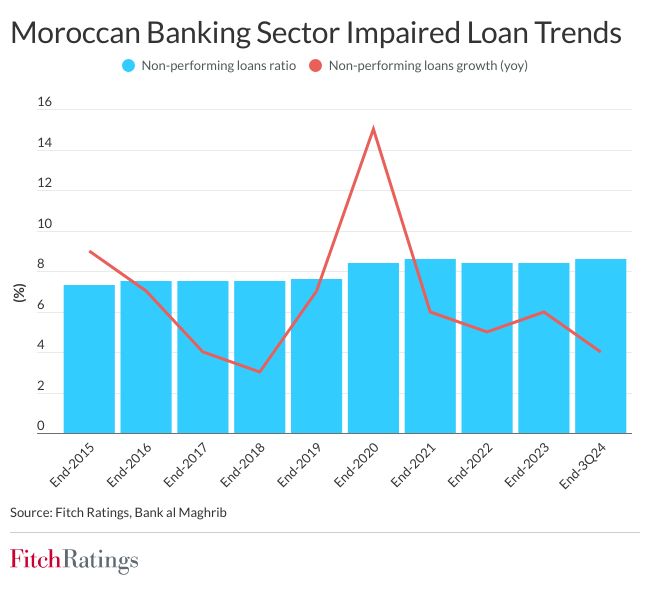

La récente évaluation de Fitch fait observer que la croissance des prêts sectoriels devrait atteindra 6 à 7 % en 2025. Le bénéfice net agrégé des sept plus grandes banques a augmenté de 19 % en glissement annuel sur la période 2024-2025. De nouvelles augmentations sont envisagées à l’horizon 2026, soutenues par des volumes d’activité plus élevés et des charges de dépréciation plus faibles à mesure que les conditions d’exploitation continuent de s’améliorer.

Les prévisions de croissance du crédit ne tiennent pas compte de l’introduction potentielle d’un marché secondaire pour les prêts non performants, qui permettrait aux banques de se débarrasser d’importants stocks de ces créances et de libérer des liquidités et des capitaux pour la croissance.

Lire aussi | Le crédit bancaire au secteur non financier s’accélère en juillet

Les avantages de la croissance et des infrastructures

La prestigieuse agence de notation prévoit une croissance annuelle du PIB de 3,8 % en moyenne sur la période 2025-2026. Les réformes structurelles pourraient également être positives pour le crédit des banques, en particulier la création dudit marché secondaire. Un texte de loi y afférent devrait être promulgué dans le courant de cette année.

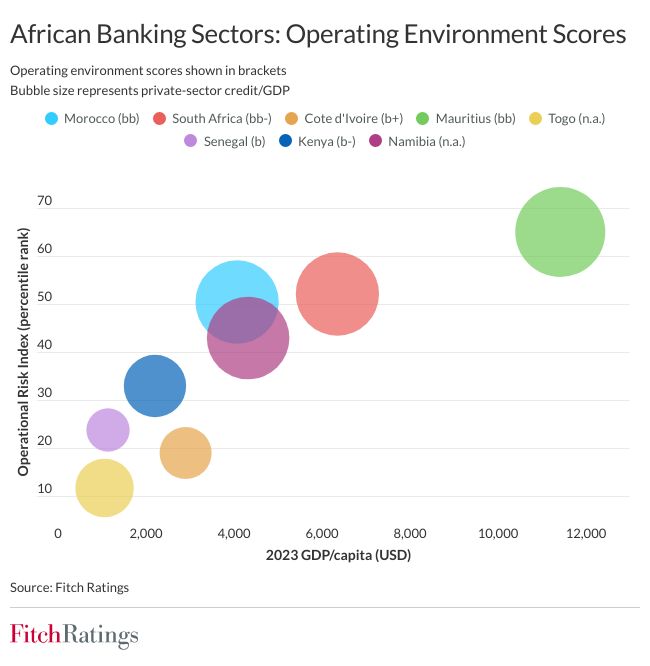

Les grands projets d’infrastructure et industriels pourraient nécessiter plus de 100 milliards USD de financement sur la période 2025-2030 (69 % du PIB de 2023), selon certaines estimations, dont 34 milliards USD pour la seule année 2025. Cela soutiendra la croissance du crédit, qui devrait atteindre en moyenne 6 à 7 % par an au cours des prochaines années. Les conditions d’exploitation au Maroc sont plus favorables que dans la plupart des pays africains, ce qui se reflète dans le score d’environnement opérationnel de Fitch de « BB » pour les banques axées sur le marché intérieur.

Lire aussi | Les banques américaines se positionnent en Afrique: le Maroc doit-il s’inquiéter ?

Il s’agit du deuxième score d’environnement opérationnel le plus élevé parmi les secteurs bancaires africains. Elle se situe un cran en dessous de celle des banques mauriciennes et un cran au-dessus de celle des banques sud-africaines, considérées comme les plus proches pairs des banques marocaines.

Fragilités structurelles

Toutefois, des contraintes structurelles limitent le potentiel de hausse du score de l’environnement opérationnel. Il s’agit notamment du faible PIB/habitant du Maroc (2024 : 4.021 USD), de la forte dépendance à l’agriculture (12 % du PIB et 30 % de l’emploi), ce qui expose l’économie à des conditions climatiques défavorables, du chômage élevé (2025: 12,5 %), et des indicateurs de développement humain et de gouvernance plus faibles que ceux des pays pairs mieux notés.

Un score d’environnement opérationnel plus élevé est peu probable sans une revalorisation de la note souveraine « BB+ »/Stable du Maroc ou une augmentation significative du PIB/habitant du pays, soutient l’analyse de Fitch Ratings.

Néanmoins, l’agence s’attend à ce que la demande de crédit soit soutenue par une solide croissance non agricole en 2025 et 2026, tirée par les secteurs du tourisme et de la construction, qui devraient enregistrer de bonnes performances en raison des grands événements sportifs que le Maroc est sur le point d’accueillir. Les prêts d’investissement, qui ont augmenté de 14 % en glissement annuel à fin octobre 2024, devront constituer le principal moteur de la croissance du crédit à moyen terme, reflétant les importants plans d’investissement du pays, et les plus grandes banques sont particulièrement bien placées pour en profiter.